難しいことはいいんだよ!おさえとくポイントはたった2つだけだよ!

お金の教科書として超有名なこの金持ち父さん貧乏父さん。最近ではマルチの勧誘なんかにと大忙しですが。

ロバキヨさんの実体験と思われるものを元にいろいろなことが書かれているこの本ですけど。でも不動産の話なんかは現代日本ではなかなか通用しないんですよねぇ。

結構ね、現代にマッチしてなくって読むのがしんどかったりします。つーか大しておもしろくはないんだよなぁ。

てことでこの本でおさえとくべきポイントを教えちゃいます。たった2つ。世界一簡単なお金の授業とでも名付けよう。

おさえておく2つのポイント

おさえとくべきポイント2つってのは、

- 収入の種類(キャッシュフロー・クワドラントってやつ)

- 資産と負債の違い

たったこれだけ。超簡単。

長ったらしいこの本も、これだけ覚えておけば十分ですよー。

収入の種類、キャッシュフロー・クワドラントって?

キャッシュフロー・クワドラントって聞いたことあるようなないような、たぶんこれは人による。この本を読んだことないけど聞いたことあるって人はマルチの勧誘を受けたことがある人だ。まちがいない。

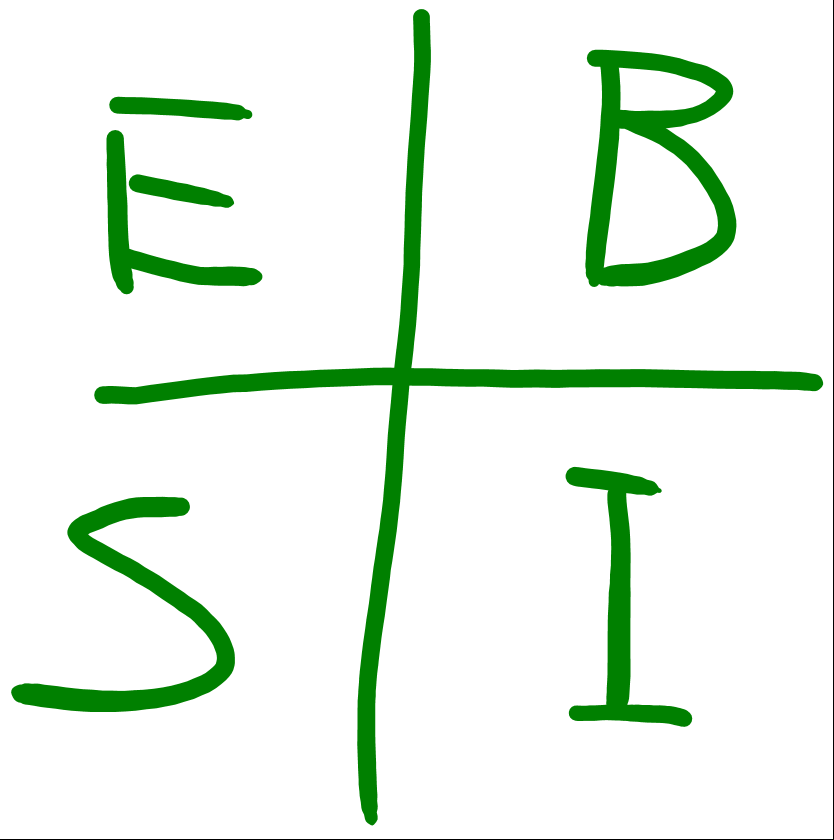

キャッシュフロー・クワドラントってのを簡単に洗わずのがこの図。ESBIなんて言ったりもします。

これがなにを表してるのかって言うと、収入のタイプになるわけです。それぞれが、

- E→Employee(従業員)

- S→Self-Employee(自営業)

- B→Business-Owner(オーナー)

- I→Investor(投資家)

ってことになるんですけども。オーナーってのは経営者じゃなくって所持してる人。株主とかね。不動産オーナーなんてのもBになるのかな。

オーナーだけど店長なオーナー店長なんてのは自営業になりますよー。

じゃあどう収入のタイプが違うのかって言うと。

左っかわ、EとSは働いてお金を稼ぐ。労働収入ってやつです。身を削って汗水たらして働く。肉体労働って素晴らしい!

んで右っかわ、BとIは自分で働かずに人に働かせたりお金に働かせて収入を得ます。不労所得ってやつ。夢の家賃生活!

この違いが結構大事で、この本を読む人なんてのは要はお金がほしい人なわけじゃないですか。お金大好き!ビバお金!!

お金に困らない状態、経済的独立を果たすにあたっては右っかわの収入を得られるようにならないといけない、ってことなのよ。左の人はずっとお金のために働き続けないといけなくなるから。

経済的独立なんてのは簡単な話で、要はなにもしなくてもお金の入ってくる状態を作ろうってだけなわけですよ。超かんたん。底を目指していくために必要な考え方ってことですねー。キャッシュフロー・クワドラントってのは。

つーことでこれはちゃんとおさえておいてくださいなー。

資産と負債の違い

意外とわかってない資産と負債の違い。このふたつを簡単に説明すると、

- 資産→あなたのサイフにお金を入れてくれるもの

- 負債→あなたのサイフからお金を抜き取るもの

となるわけです。まぁわかっとるわって思うでしょうよ、こんなの。

んで、ここでド定番なネタとして持ち家は資産になるのかどうかってやつ。不動産は資産でしょーなんて思うでしょうけど、上の定義に当てはめるとそうでもないんですよねぇ。

住宅ローンで買ったのならそれはもちろん負債だし、借金がなかったとしても固定資産税だったりとかお金がかかるのが不動産です。

賃貸と比べてどうだなんてのはなんの関係もなくって、貸し出して家賃収入を生んだりしないかぎりはどこまで行っても不動産は負債ですよーってこと。

この辺を勘違いしていると経済的独立なんてのは夢のまた夢です。先入観だとかイメージなんてのはとりあえずおいといて、資産か負債かの判断に迷ったら上の定義に当てはめましょう。意外とイメージと違うなんてのはよくある話。

わたし自身このイメージとのギャップにいまだ慣れないでいるんで。

でもまぁ簡単なことなんでとりあえず覚えておいてくださいよっと。

まとめ:サラリーマンでもできる経済的独立への道

これめっちゃ簡単ですよ。むしろサラリーマンだからこそできるってやつ。

要はね、ブログ書いてお金稼いで、そのお金で毎月投資信託を積み立ててる。ただこれだけ。

ブログってストック型のビジネスにあたるので、書いているうちはSの自営業になりますけど育っていけばBのビジネスオーナーに変わっていくんですよ。

あまねく資産ってのは減産していくのが世の常ですから永遠ではないですけど、誰でもビジネスオーナーになれる手法がブログなんじゃないのって思う。

んで投資信託の積立。これは毎月定額で積立、種類はインデックス型の物を選ぶこと。意味はわからなくていいんで、言葉で覚えておいてください。

投資信託についての詳しい説明とかは下記記事で説明してるんでそっちを参考にしてもらえれば。

ちなみに金持ち父さん的には積立が完了するまで利益が出たのかどうかが確定しない投資信託の積立は否定的。

でもまぁ簡単に誰でもできるのはやっぱりこれですよ、まちがいねーっす。

投資信託の積立なんてのはそれこそ毎月決まった収入が保証されてるサラリーマンにこそ相性が良いですからね。やったほうがいいっすよ、マジで。

ということでこんな感じで。もっと詳しく知りたいって人は本書を読みましょうや。それではまたー。